有没有那种感觉——你什么都没干,好事就砸到你头上了?

对大多数人来说,这叫“做梦”。但对2026年初的中国铝行业来说,这就是现实。

2月底,中东局势骤然升温,霍尔木兹海峡实质性进入封锁状态。卡塔尔铝业停产,巴林铝业宣布“不可抗力”,全球铝供应链一夜之间少了将近百万吨的产量缺口。

中国铝企们做了什么?

什么都没做。

他们没有紧急扩产,没有跑遍全球找客户,甚至连个发布会都没开——就这么睡了一觉,第二天醒来,发现全世界的买家都在排队敲他们的门。

说真的,这一幕,比任何商战剧都精彩。

1.先说说,中东这次为啥这么脆

你可能想不到,中东在全球铝产业的地位其实相当重要,2025年那里的电解铝产量接近700万吨,占全球产量约9%——不是小数字。

但问题来了:中东铝厂是个“两头在外”的结构。

原料靠进口,产品靠出口。偏偏这两件事都要经过霍尔木兹海峡。海峡一堵,就像一个人同时被掐住了嘴和脖子,进不来、出不去。

卡塔尔能源设施被打,液化天然气停产,铝厂紧跟着从3月初开始有序停车,一年六十多万吨的产能说没就没。巴林铝业更干脆,直接宣布不可抗力,三条生产线受控停产。

加上非洲莫桑比克的铝厂同期也因电力问题停摆,把这些加起来——全球一下子蒸发了超过110万吨的年化产能,折算成2026年实际减少产量,接近90万吨。

这个数字是什么概念?大概相当于全球铝产量的1%-2%。听起来不多,但大宗商品市场就是这样,1%的供应缺口,能把价格打出30%的涨幅。

事实也证明了这一点——伦敦金属交易所铝价一度冲到每吨3544美元,是2022年以来的最高位。国内现货铝价从节后到3月中旬,短短时间内涨了超过1700元,涨幅超过7%。

铝,突然变成了香饽饽。

2.然后,大家都想到了同一个地方:中国

为什么是中国?

因为此刻,全球有能力大规模出货的,就剩中国了。

说来有点讽刺——就在中东危机爆发之前,国内铝行业其实并不好过。下游复工慢、需求疲软、铝锭库存堆了一座山,行业内卷严重,很多铝企愁眉苦脸。那些高高堆起的库存,在国内市场里是个烫手山芋,压着价格上不去。

但危机一来,风向完全逆转。

那些曾经让铝企头疼的“库存积压”,转瞬之间成了最硬的筹码。海外买家等不起,中东的货出不来,欧洲的产能又因为天然气价格暴涨、成本压不住,复产遥遥无期——这时候,能稳定供货的,全球只有一家:中国。

数据是最诚实的:2026年前两个月,中国未锻轧铝及铝材出口将近100万吨,同比增长接近13%,2月单月就出了43万吨——这个节奏,妥妥的加速。

什么叫“被动躺赢”?就是你只需要把仓库门打开,订单自己飞进来。

3.但我必须说——这不是单纯的“运气”

好,冷静一下。

说中国铝“躺赢”,听起来像是上天眷顾。但你仔细想想,运气只是导火索,能被点着的,是早就准备好的火药桶。

为什么中国能在这个时刻成为“全球最后的供应商”?

第一,中国的产能规模,本身就是护城河。国内电解铝有4500万吨的产能红线管控,这个约束看似是限制,实则塑造了一种特殊的结构:产能没有无限扩张,多余的产能就变成了随时可以调动的“战略储备”,出口弹药充足。

第二,成本结构天然抗压。国内能源自给率相对较高,能源价格稳定,当海外铝厂因为能源价格飙升而被迫停产或亏损时,中国铝企的成本曲线依然平稳,利润窗口反而在扩大。

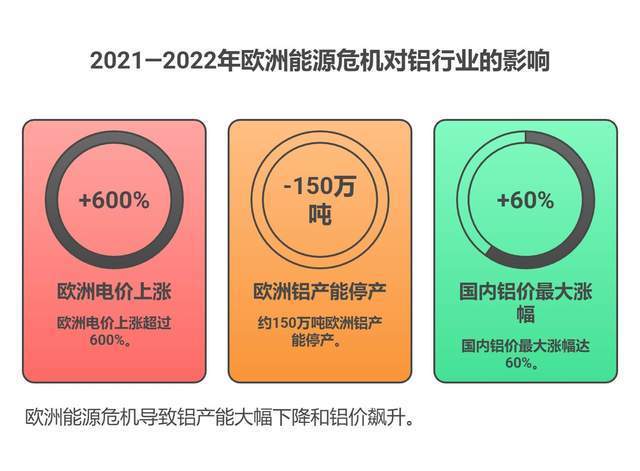

第三,历史给过我们一次“彩排”。2021到2022年,欧洲能源危机爆发,欧洲电价一度上涨超600%,约150万吨的欧洲铝产能陆续停产。那次,国内铝价最大涨幅达60%,铝行业指数翻了一倍。历史惊人地相似——中东这次,是欧洲那场危机的放大版重演。

运气,只光顾那些提前做好准备的人。

4.“躺赢”可不等于躺平,风险我也要说清楚

不想让你看完这篇文章去冲动操作,所以得说几个扫兴但重要的事。

铝价已经在回调。从逼近26000元的高点,沪铝回落了六七百元,目前在24000到24500元区间震荡。获利盘离场、市场情绪降温,这些是真实压力。

国内库存依然是个硬伤。社会库存还压着超过125万吨,现货比期货还便宜,下游复工率偏低,这些都让价格进一步冲高的难度很大。

出口的路也不平坦。美国对中国铝加了50%以上的关税,全球各地的反倾销案件加起来超过80起。中国铝出口能走多远、走多久,真的不好说。

还有最关键的一点——地缘政治溢价,可能随时消失。一旦美伊谈判重启,或者海峡局势缓和,铝价的战争溢价会跑得很快。大宗商品市场,从来不等人。

所以,“躺赢”是真的,但赢了多少、赢多久,还得看后续。

5.写在最后

我一直在想,中国铝这次的故事,本质上在说什么?

它在说:当你在某个领域积累了足够深的规模优势和成本优势,全球每发生一次动荡,就是一次对你的被动赋能。

这不是阴谋,也不是刻意设计。就是当世界其他地方的供应链因为各种原因开始颤抖,而你的供应链稳如泰山的时候——你什么都不用干,全球市场的逻辑会自动推着买家找到你。

铝是今天,但这个逻辑不只适用于铝。

稀土、化工原料、某些关键零部件……这套“全球最后供应商”的剧本,在不同品类里已经上演过,未来还会继续上演。每一次全球供应链出现裂缝,就是一次对中国产业韧性的压力测试,也是一次对外证明自身价值的窗口。

有人说这是运气,但我更愿意叫它“实力厚积之下的必然回报”。

你说呢?免费配资系统

通盈配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯